- 2025-11-29 19:30 310

- 产品价格:面议

- 发货地址:四川成都锦江区 包装说明:不限

- 产品数量:99999.00 套产品规格:不限

- 信息编号:264023245公司编号:23073089

- 王工 微信 17783498878

- 进入店铺 在线留言 QQ咨询 在线询价

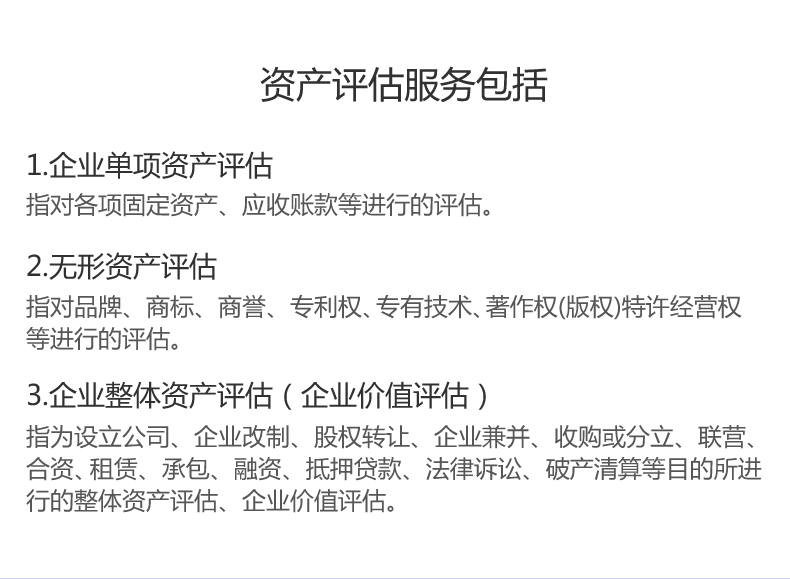

资产评估报告 中国香港公司crs税务筹划

- 相关产品:

先分后卖纳税少公司投资一家企业占有60%的股权,该企业市场运作良好,公司几年盈利,该60%的股权已经涨了不少。现在想转让股权,财务经理提议应该先把利润分了再转让,这样可以少缴税,老板看不懂:分了再卖价钱自然下降,不分价钱高,为什么先分配就可以呢?道理其实很简单:先分配利润,分了以后卖价下降,分回的利润由于没有地区差不存在补税的情况,因此不需要就分回的利润补税。如果不分,转让价于当时投资价格之间的差额就是转让的投资收益中的一部分就是没有分配的利润。因此,先分配不用补税,不分配就要缴税,企业应该先分配比较有利。公司进行股权转让时一定要分析:应不应该先将利润分配了?

众所周知任何事情的完成,都需要遵循一定的原则,并且需要了解其特性,这样才能确保事情的成功,另外也能更好的规范自身的行为。企业税务筹划开展时,需要明白税务筹划的特性,从而确保筹划的成功

税务筹划,是指在纳税行为发生之前,在不违反法律、法规(税法及其他相关法律、法规)的前提下,通过对纳税主体(法人或自然人)的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税或递延纳税目标的一系列谋划活动。

从概念来看,我们总结一下税务筹划和税收筹划的区别就是两者的主体不一样,税务筹划考虑的角度更广泛一点,它包括了税收筹划和纳税筹划。准确讲,当前很多纳税人的降低税负的做法更应该被称为是纳税筹划。

从实际运用来看,税务筹划和税收筹划的区别几乎等于零,因为它们在一定程度上是混用的。一般的税务筹划机构和纳税人常常把这两个词混淆,把它们看成一个概念。

所以关于税务筹划和税收筹划的区别,对我们普通纳税人而言,没有必要那么较真,我们简单地理解为叫法不用就可以了。但有一点我们需要强调的是,不管它们的区别是什么,它们都有一个共同点,就是以法律法规为依据,从实际情况出发,同时必须注意税务风险!

利用存货计价方法开展税务筹划

存货是确定构成主营业务成本核算的重要内容,对于产品成本、企业利润及所得税都有较大的影响。企业所得税法允许企业采用先出法、加权平均法或者个别计价法确定发出存货的实际成本,但不允许采用后进先出法。

从概念来看,我们总结一下税务筹划和税收筹划的区别就是两者的主体不一样,税务筹划考虑的角度更广泛一点,它包括了税收筹划和纳税筹划。准确讲,当前很多纳税人的降低税负的做法更应该被称为是纳税筹划。

- 商家产品推荐

- 年度财务审计报告 事务所 支出审计报告 雅安经营损失鉴定机构

{kind=link}