- 2025-02-27 19:30 780

- 产品价格:面议

- 发货地址:四川成都锦江区 包装说明:不限

- 产品数量:99999.00 套产品规格:不限

- 信息编号:259816519公司编号:23073089

- 王工 微信 17783498878

- 进入店铺 在线留言 QQ咨询 在线询价

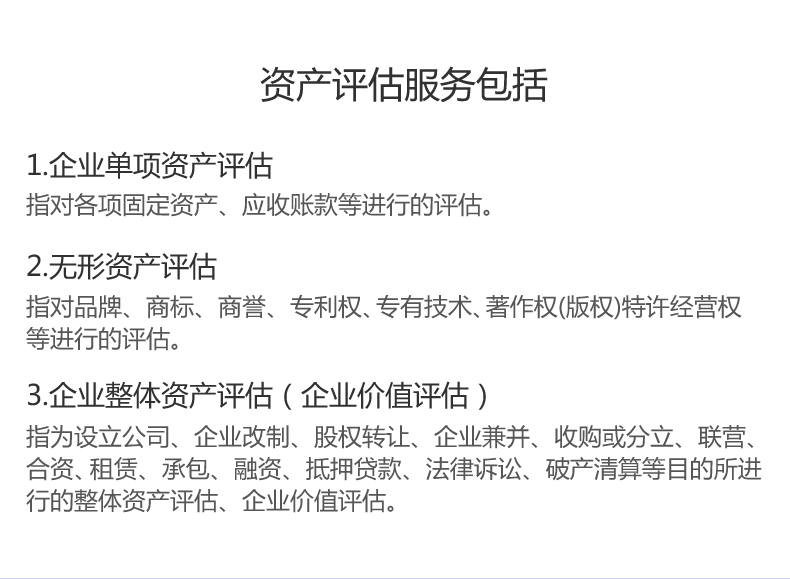

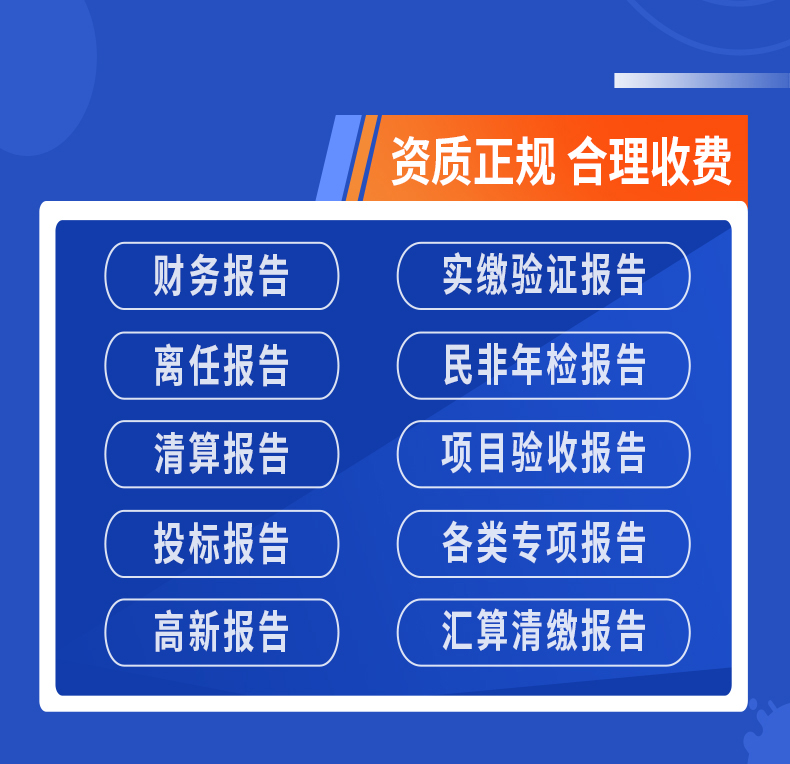

资产评估 税务筹划工具包

- 相关产品:

先分后卖纳税少公司投资一家企业占有60%的股权,该企业市场运作良好,公司几年盈利,该60%的股权已经涨了不少。现在想转让股权,财务经理提议应该先把利润分了再转让,这样可以少缴税,老板看不懂:分了再卖价钱自然下降,不分价钱高,为什么先分配就可以呢?道理其实很简单:先分配利润,分了以后卖价下降,分回的利润由于没有地区差不存在补税的情况,因此不需要就分回的利润补税。如果不分,转让价于当时投资价格之间的差额就是转让的投资收益中的一部分就是没有分配的利润。因此,先分配不用补税,不分配就要缴税,企业应该先分配比较有利。公司进行股权转让时一定要分析:应不应该先将利润分配了?

要有强有力的法律支撑。除了人这个主体之外,那就是各种法律法规的支撑。这个税务筹划过程不是做生意讨价还价,而是通过严肃、正规的程序达成的目的,我们的税务通话必须建立在合法的前提下的,一旦逾越了红线,所有的筹划等于零,更有甚者可能会受到法律的制裁。通常情况下就是税务筹划团队需要具备较多的税务法律、法规相关知识,能够将法律运用自如,能够快速的找到法律法规中对自己所筹划公司有利的部分,并使这些有利的条款能够为己方服务。

税务筹划的直接目的就是降低税负,减轻纳税负担。这里有两层意思:一是选择低税负。低税负意味着较低的税收成本,较低的税收成本意味着高的资本回收率;二是滞延纳税时间(不是指不按税法规定期限缴纳税款的欠税行为),获取的时间。通过一定的技巧,在资金运用方面做到提前收款、延缓支付。这将意味着企业可以得到一笔“无息”,避免高边际税率或减少支出。

从概念来看,我们总结一下税务筹划和税收筹划的区别就是两者的主体不一样,税务筹划考虑的角度更广泛一点,它包括了税收筹划和纳税筹划。准确讲,当前很多纳税人的降低税负的做法更应该被称为是纳税筹划。

从实际运用来看,税务筹划和税收筹划的区别几乎等于零,因为它们在一定程度上是混用的。一般的税务筹划机构和纳税人常常把这两个词混淆,把它们看成一个概念。

筹划性,是指在纳税行为发生之前,对经济事项进行规划、设计、安排,达到减轻税收负担的目的。在经济活动中,纳税义务通常具有滞后性。企业交易行为发生后才缴纳流转税;收益实现或分配之后,才缴纳所得税;财产取得之后,才缴纳财产税。这在客观上提供了对纳税事先做出筹划的可能性。另外,经营、投资和理财活动是多方面的,税收规定也是有针对性的。纳税人和征税对象的性质不同,税收待遇也往往不同,这在另一个方面为纳税人提供了可选择较低税负决策的机会。如果经营活动已经发生,应纳税额已经确定而去偷或欠税,都不能认为是税务筹划。

税务筹划是指同时站在税务机关和纳税人的角度上,对税收的立法、征管方式以及纳税人的纳税事项进行的策划。这个策划的终结果包含了相对好的征税效果、低的征税成本、税务小化以及涉税*风险。

{kind=link}